Bilanss

Raamatupidamisbilanss kajastab ettevõtte majanduslikku hetkeseisu. Seda võib koostada nii tihti kui vaja, kasvõi iga tehingu järel, aga see ei ole otstarbekas.

Mida lühem on bilansi koostamise periood, seda keerulisem on saada õiget infot ja vigade tekkimise tõenäosus on suur. Seetõttu on aruandekuu tulemused vähem usaldusväärsed kui kvartalitulemused ja need omakorda vähem usaldusväärsed kui aastatulemused.

Raamatupidamise seaduse kohaselt tuleb bilanss koostada majandusaasta lõpu kuupäevaga ning võrdluseks võetakse kõrvale eelmise aasta lõpu seis.

Milline bilanss välja näeb?

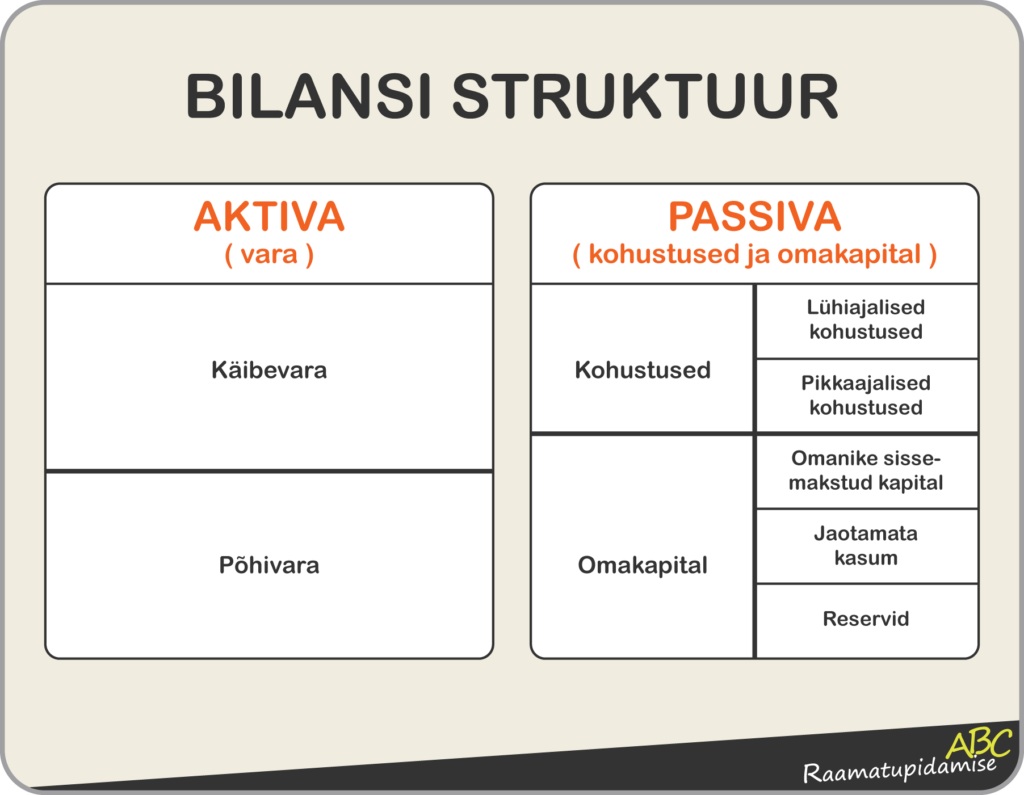

Bilanss kujutab endast kahe poolega tabelit, mille vasakut poolt nimetatakse aktivaks ja paremat passivaks. Samas ei ole kohustuslik bilanssi tabelina esitada. Selle võib esitada ka viisil, kus on kõigepealt ära toodud kõik aktiva- ja seejärel passivakirjed.

Lihtsustatud kujul võib bilansi põhiosa kujutada järgmiselt:

Bilansi aktivas kajastatakse ettevõtte varad ning passivas varade katteallikad ehk see, kust varad on saadud.

Bilansikirjed

Bilansi aktiva ja passiva elemente nimetatakse bilansikirjeteks, mille loetelu on ära toodud raamatupidamise seaduse (RPS) lisas nr 1. Kui sinu raamatupidamise aruandluses on kirjeid, mis seaduse loetelust puuduvad, pole nende lisamine keelatud. Bilansikirjete sisu on ära toodud raamatupidamise toimkonna juhendites –RTJ 2.

Sõltuvalt bilansi poolest on tegemist aktiva- või passivakirjega, aktivakirjete üldsumma peab võrduma passivakirjete üldsummaga.

• Aktivakirjed iseloomustavad ettevõtte käibe- ja põhivara koostist.

• Passivakirjed aga kohustuste ja omakapitali koostist.

Muutused bilansis

Erinevad majandustehingud toovad kaasa muutusi bilansikirjetes. Iga tehing muudab vähemalt kahte bilansikirjet, millega kaasneb kas bilansi struktuuri või –mahu muutus.

Siin on neli muutuse varianti, mille puhul aktiva ja passiva tasakaal jääb püsima:

1. muutus: VARA ÜMBERPAIKNEMINE

See muutus kajastub ainult AKTIVAS (bilansimaht ei muutu).

Näide. Kui ostate masina, ei muutu bilansikirje „Raha” bilansikirjeks „Masinad”, vaid number kirje all „Raha” väheneb ja kirje all „Masinad” suureneb. Selle tehingu tulemusena muutub ainult bilansi aktiva struktuur.

2. muutus: VARA KATTEALLIKATE ÜMBERPAIKNEMINE

Selline muutus kajastub ainult PASSIVAS (bilansimaht ei muutu).

Näide. Kui kannate osa puhaskasumist kasumi jaotamise otsuse põhjal kohustuslikku reservkapitali, siis number kirje all „Aruandeaasta puhaskasum” väheneb ja kirje all „Kohustuslik reservkapital” suureneb; muutus toimub ainult bilansi passiva struktuuris.

3. muutus: VARA JA SELLE KATTEALLIKATE SUURENEMINE

Muutus kajastub AKTIVAS ja PASSIVAS (bilansimaht suureneb).

Näide. Kui saate pangast laenu, suurendab see panga saldot. Teiselt poolt aga suureneb kohustuse rida – tekib võlg panga ees. Ühe laenutehinguga olete muutnud võrdselt bilansi mõlemat poolt, bilansimaht on suurenenud.

4. muutus: VARA JA SELLE KATTEALLIKATE VÄHENEMINE

See muutus kajastub AKTIVAS ja PASSIVAS (bilansimaht väheneb).

Näide. Kui maksate pangalaenu tagasi, jääb raha vähemaks, st panga saldo väheneb. Teiselt poolt väheneb ka kohustuse rida – võlg panga ees kaob samas summas ning väheneb bilansi passiva pool. Ühe laenu tagasimaksega olete muutnud võrdselt bilansi mõlemaid pooli, seekord bilansimahtu vähendades.

Kuna ettevõtte tegevuses toimub majandustehinguid pidevalt, on kõiki muutusi bilansikirjete muutustena võimatu ja mõttetu kajastada. Seepärast on igale bilansikirjele vaja sisse seada eraldi arvestus, mida tehakse kontodel.