Raamatupidamise ajaloost

Tänapäevane raamatupidamine sai alguse 15. sajandi lõpul, kui 1494. aastal ilmus Veneetsias matemaatikust frantsiskaani munga Luca Pacioli esimene arvestusalane teos „Summa de Arithmetica, Geometria, Proportioni, et Proportionalita”.

Pacioli kahekordse kirjendamise traktaat on jäänud vundamendiks, millele toetuvad peaaegu kõik arvestusalased kirjutised. Paciolit nimetatakse sageli raamatupidamise isaks, kuigi ta ei leiutanud oma süsteemi, vaid kogus ja süstematiseeris mitmesuguseid majapidamistes ja kaupmeeste juures kasutusel olnud tehingute ülestähendamise viise.

Pacioli süsteem oli arvestuse arengu pöördepunktiks. Selle peamine eesmärk oli hankida informatsiooni omanikule, andes aru ülesannete täitmisest ja olles krediidi andmise aluseks.

Tehti vahet omaniku ja omandi vahel. Puudusid aga arvestusperioodi ja äritegevuse järjepidevuse mõisted, kasum toodi välja tehingu lõpetamisel ja viiviseid ei arvestatud.

Ametlik arvestuse reeglistik võeti kasutusele 1673. aastal Prantsusmaal ja bilansi koostamist nõuti iga kahe aasta järel.

Ühe- ja kahekordne süsteem

Tänapäeval on kasutusel on nii ühe- kui ka kahekordne raamatupidamise süsteem. Huvitav on fakt, et ühekordse raamatupidamise õpik ilmus 300 aastat pärast kahekordse raamatupidamise esimest õpikut.

Vahe ühe- ja kahekordse süsteemi vahel on kapitali ja tulemuste väljaselgitamise korras ning viisis.

Ühekordse arvestuse puhul registreeritakse majandustehing raamatupidamisregistris üks kord. Sellise andmete registreerimise tulemusel ei ole võimalik ilma varasid inventeerimata koostada bilanssi ega välja tuua majandustulemusi.

Kahekordset raamatupidamissüsteemi kasutades on tagatud arvestusandmete sisemise kontrolli võimalus. Samuti saab selge pildi majandustegevusest, ilma et peaks ettevõtte varad üle lugema.

Kahekordse süsteemi puhul kirjendatakse toimunud majandustehing vähemalt kahele kontole: ühe konto deebetisse ja teise konto kreeditisse (lihtkirjend).

Aegade jooksul on kasutusel olnud mitmesuguseid raamatupidamise süsteeme. Kõige levinumad on Itaalia, Saksa, Prantsuse-Inglise ja Ameerika süsteem.

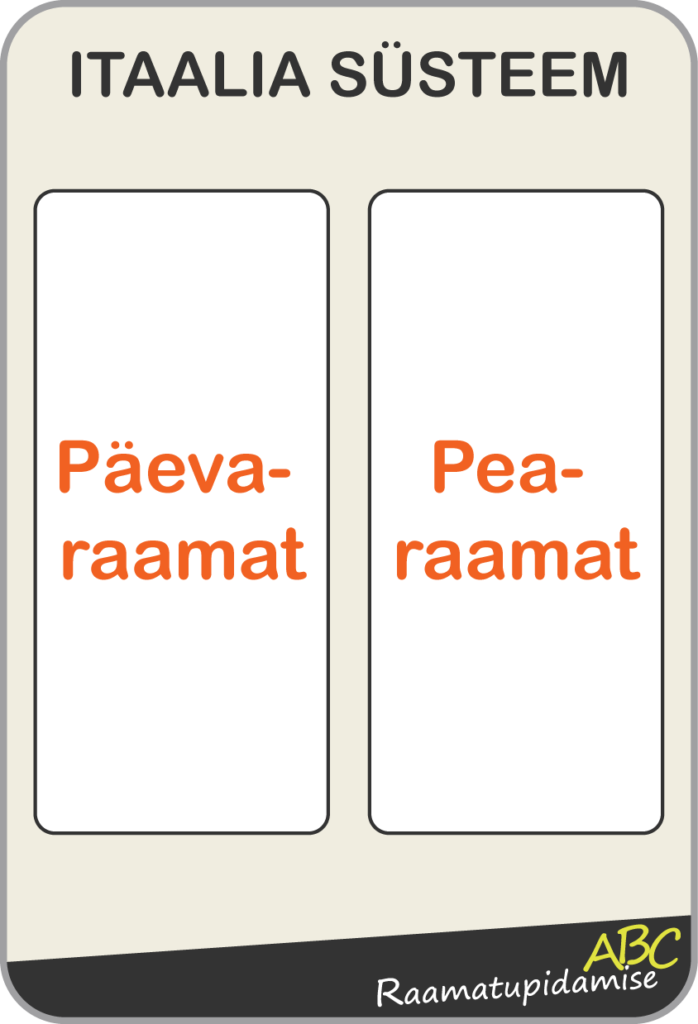

ITAALIA SÜSTEEM

Algselt peeti arvestust kahes põhiraamatus. Kõik varalised muudatused kirjutati esiteks päevaraamatusse, seejärel pearaamatusse. Kindlaksmääratud ajal tehti kokkuvõtted ja toodi välja lõppseisud. Süsteemi arenedes hakati detailsema arvestuse pidamiseks kasutama mitmeid abiraamatuid, mille kokkuvõtteid võrreldi pearaamatu andmetega.

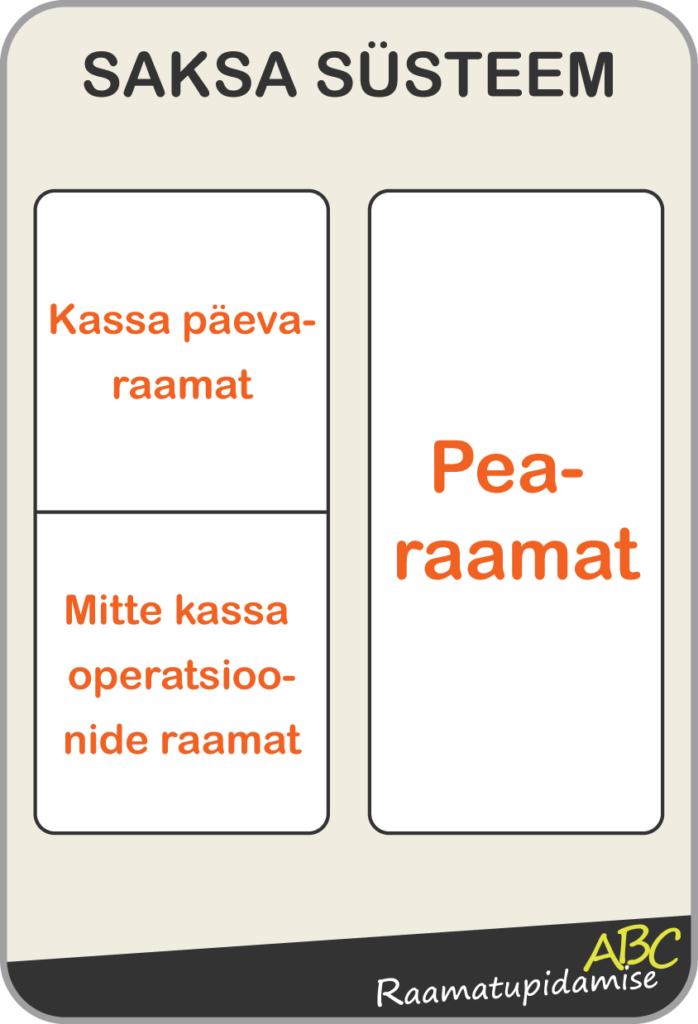

SAKSA SÜSTEEM

Süsteemi väljaarendamise ajendiks oli mitme inimese üheaegne vajadus päevaraamatut pidada. Varalised muudatused jagati kahte ossa: muutused raha eest ja muutused võlgu või mitte raha eest, seega peeti kahte päevaraamatut ühel ajal, kusjuures sissekanded tehti iga päev.

Pearaamatusse võis sissekandeid teha iga päev või perioodiliselt (nt nädala, kuu jne kaupa).

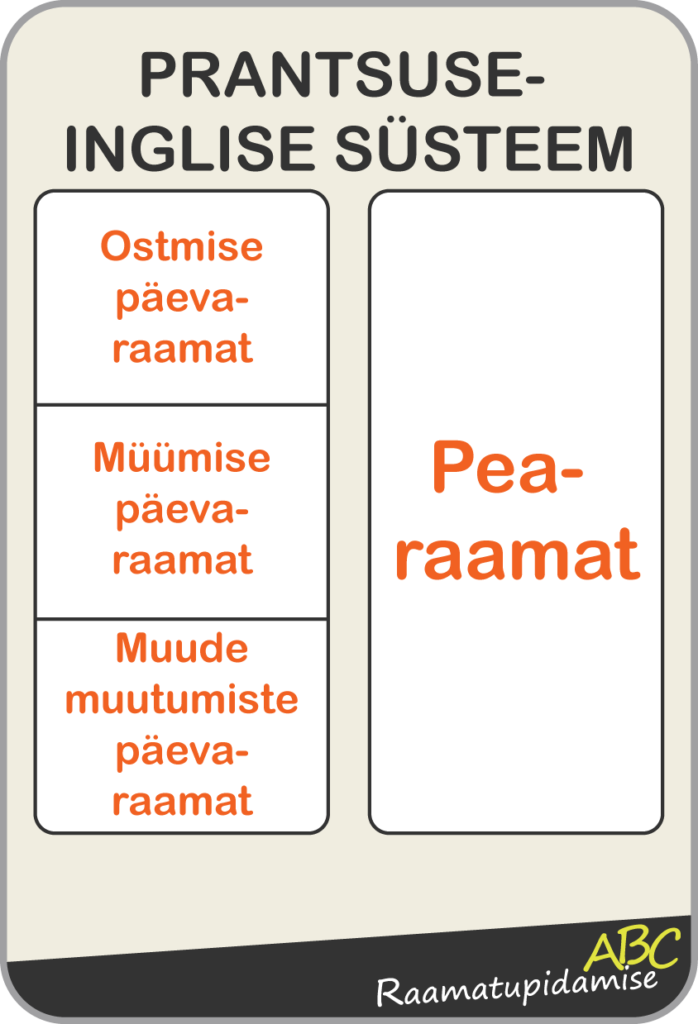

PRANTSUSE-INGLISE SÜSTEEM

See süsteem erines Saksa omast selle poolest, et majandustehingute kronoloogiliseks registreerimiseks kasutati mitut žurnaali, kus igaühes kajastati kindlat ühelaadsete tehingute rühma.

Selline süsteem võimaldas ulatuslikumat tööjaotust ja madalama kvalifikatsiooniga töötajate kasutamist, sest tehingute žurnaalidesse kandmiseks ei olnud vaja kõiki raamatupidamise reegleid tunda.

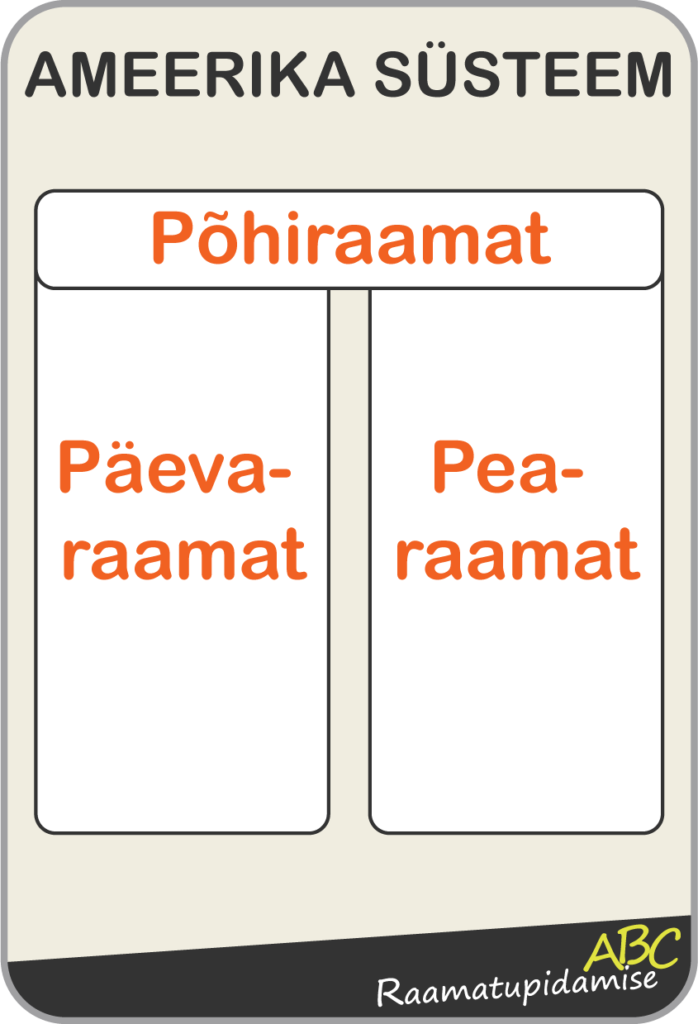

AMEERIKA SÜSTEEM

Ameerika süsteemi iseärasuseks oli asjaolu, et kahe põhiraamatu asemel võeti kasutusele üks põhiraamat, kus igal leheküljel oli kaks osa, üks päevaraamatu ja teine pearaamatu jaoks. See süsteem nõudis abiraamatute pidamist ja sobis väikestele, suhteliselt püsiva tehingute ringiga ettevõtetele.

Kõigi nelja süsteemi puhul kasutati pearaamatu andmeid käibeandmiku ja bilansi koostamiseks.

Eesti raamatupidamise seadus ei kirjuta ette ühegi konkreetse süsteemi kasutamist. Iga ettevõte võib kasutada just talle vajalikku mudelit, peaasi et raamatupidamisregistritest on võimalik teha väljavõtteid ja päringuid kontode kaupa kronoloogilises järjekorras.