Raamatupidamisregistrid

Raamatupidamiskonto, kirjend ja lausend üle vaadatud, on aeg minna registrite juurde.

Majandustehingud registreeritakse kronoloogilistes ja (või) süstemaatilistes registrites.

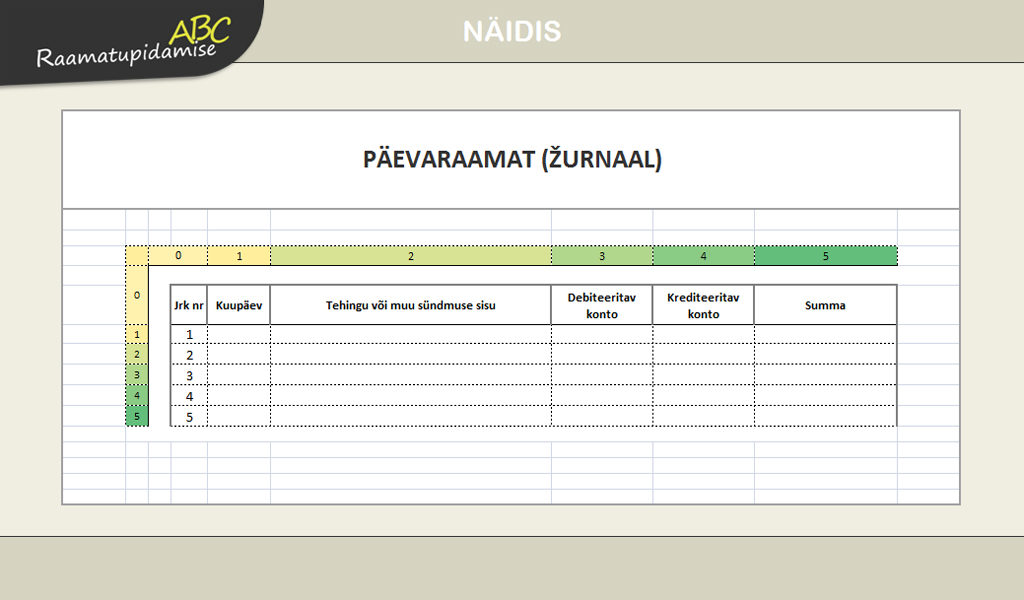

Kronoloogiliseks registriks on päevaraamat (žurnaal), kus toimub tehingute ja muude sündmuste kajastamine algdokumentide alusel kronoloogilises järjekorras.

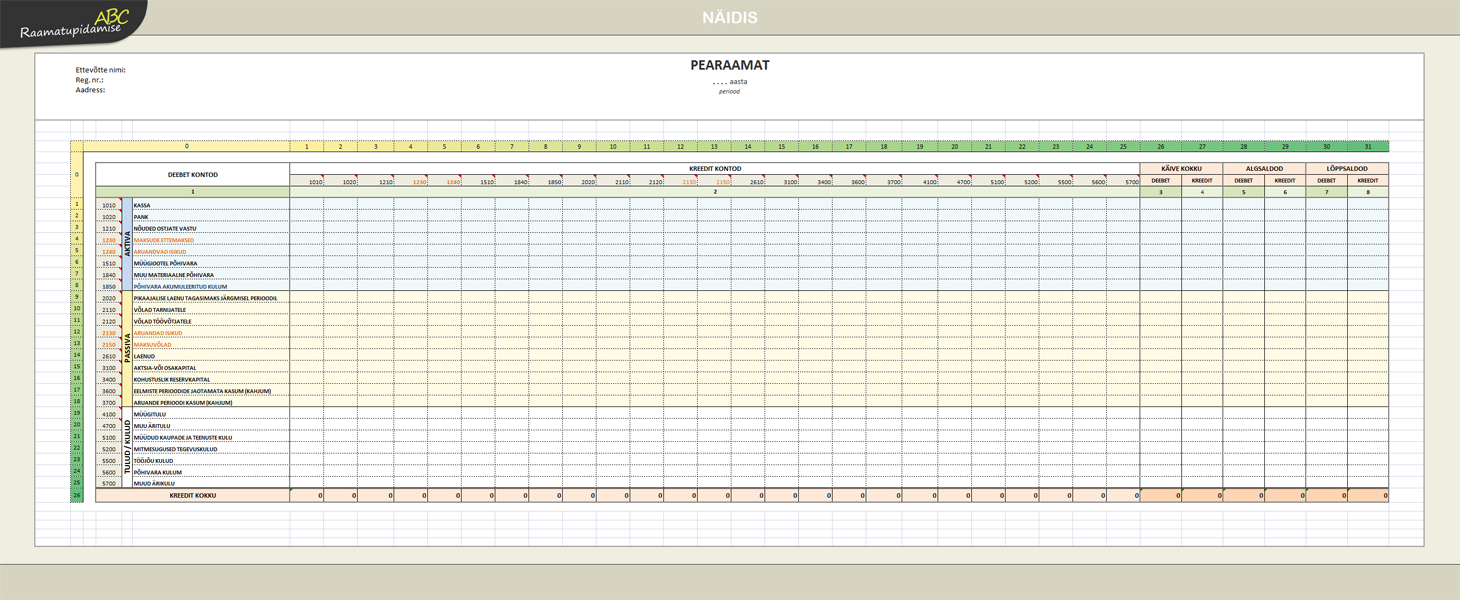

Süstemaatiliseks registriks on pearaamat ja kõik eri liiki analüütilise arvestuse registrid, kuhu tehingud kontode lõikes registreeritakse.

Muide, seaduses ei ole päevaraamatu ja pearaamatu mõistet mainitud, kuna uutes programmides ei pruugi neid kasutuses olla.

Töö õigeks jaotamiseks ning aja ja raha säästmiseks kasutatakse eri liiki tehingute kajastamiseks ühtse päevaraamatu asemel mitut spetsiaalregistrit (žurnaali, raamatut, abiraamatut), näiteks kassaregister, pangaregister, tarnijate register, ostjate register jne.

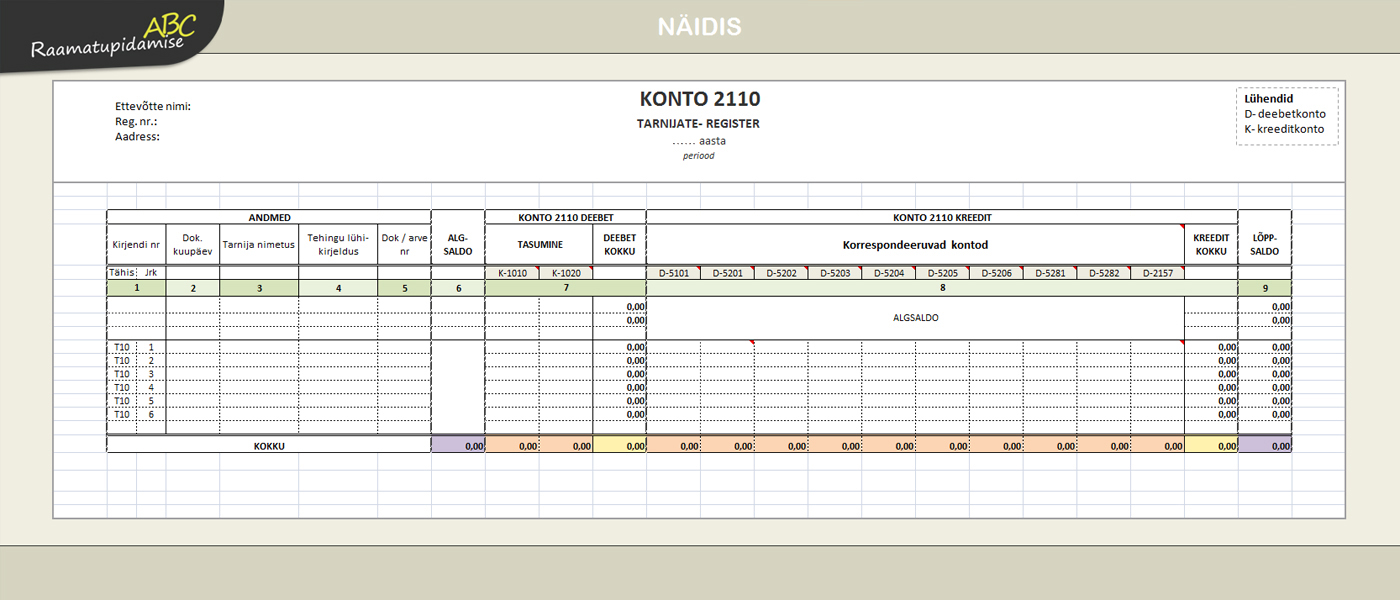

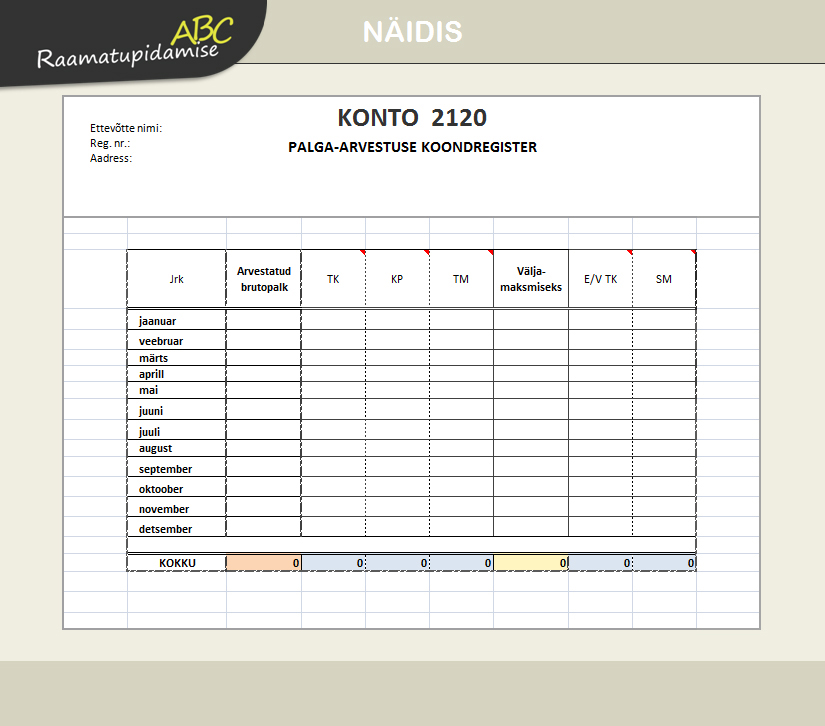

Süstemaatiliste registrite hulka kuuluvad analüütilise arvestuse registrid või abiraamatud: palgaarvestuse koondregistrid, materjali arvestuse käibeandmikud, müügi- ja ostureskontro jne.

Perioodi lõppedes koondatakse kogu kronoloogiline ja süstemaatiline arvestus kontode lõikes pearaamatusse.

Pärast perioodi viimase tehingu kandmist pearaamatusse tehakse kontode deebet- ja kreeditkäivete kokkuvõtted (käibeandmik) ning tuuakse välja kontode lõppsaldod, mille põhjal koostatakse bilanss.

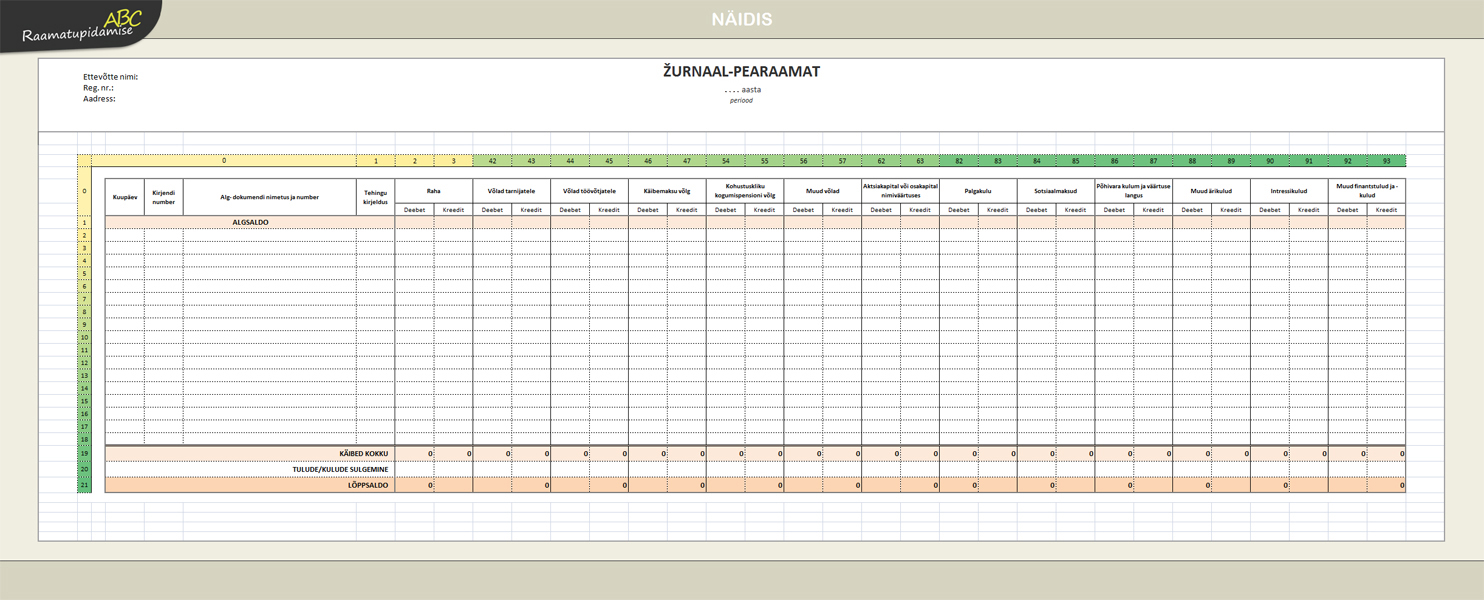

Kronoloogiline ja süstemaatiline arvestus on lubatud ühendada ühte registrisse – žurnaal-pearaamatusse –, kui seda tehakse kronoloogiliselt.

Toimunud majandustehinguid võib raamatupidamises registreerida kas ühekordse– või kahekordse kirjendamise põhimõttel.

Ühekordse kirjendamise põhimõte

Ühekordse kirjendamise korral registreeritakse tehing raamatupidamisregistris üks kord. Sellisel juhul ei kasutata kontoplaani, vaid tehing kajastatakse sisuliselt ühel kontol, lähtudes vara suurenemisest ja vähenemisest. Eestis on sellist arvestusandmete registreerimise moodust lubatud teatud tingimustel kasutada näiteks FIE-del kassapõhise arvestuse näol.

Näide. Raha laekumine müügist kantakse kassapõhise arvestuse korral registrisse järgnevalt:

| KASSARAAMAT | ||||

| Maj.tehingu kuupäev | Kirjendi jrk.nr. | Tehingu kirjeldus | Sissetulek | Väljaminek |

| 03.01.2020 | 1 | laekumine müügist | 1 000 | |

Kahekordse kirjendamise põhimõte

Kahekordse kirjendamise korral kirjutatakse tehingu summa vähemalt kahele kontole: ühe konto deebetisse ja teise konto kreeditisse, sest iga tehing põhjustab muudatusi vähemalt kahel bilansikirjel (bilansikirjete järgi avatud kontol), muutes mõlemat sama summa võrra.

Näide: Raha laekumine müügist kantakse kahekordse kirjeldamise korral žurnaal-pearaamatu registrisse järgnevalt:

| ŽURNAAL-PEARAAMAT | ŽURNAAL-PEARAAMAT | ŽURNAAL-PEARAAMAT | ŽURNAAL-PEARAAMAT | ŽURNAAL-PEARAAMAT | ŽURNAAL-PEARAAMAT | ŽURNAAL-PEARAAMAT |

| Konto nimetus | Konto nimetus | Konto nimetus | Pank/kassa | Pank/kassa | Nõuded ostjate vastu | Nõuded ostjate vastu |

| Maj.tehingu kuupäev | Kirjendi jrk.nr. | Tehingu kirjeldus | Deebet | Kreedit | Deebet | Kreedit |

| 03.01.2020 | 1 | laekumine müügist | 1 000 | 1 000 | ||

Kahekordne kirjendamine

Kahekordse kirjendamise abil on lihtne selgitada majandustegevuse tulemust, kasutades spetsiaalset tulemusarvestuse kontot.

Üldjuhul peab raamatupidamiskohustuslane pidama arvestust kahekordse kirjendamise põhimõttel, kui seadusest ei tulene teisiti.