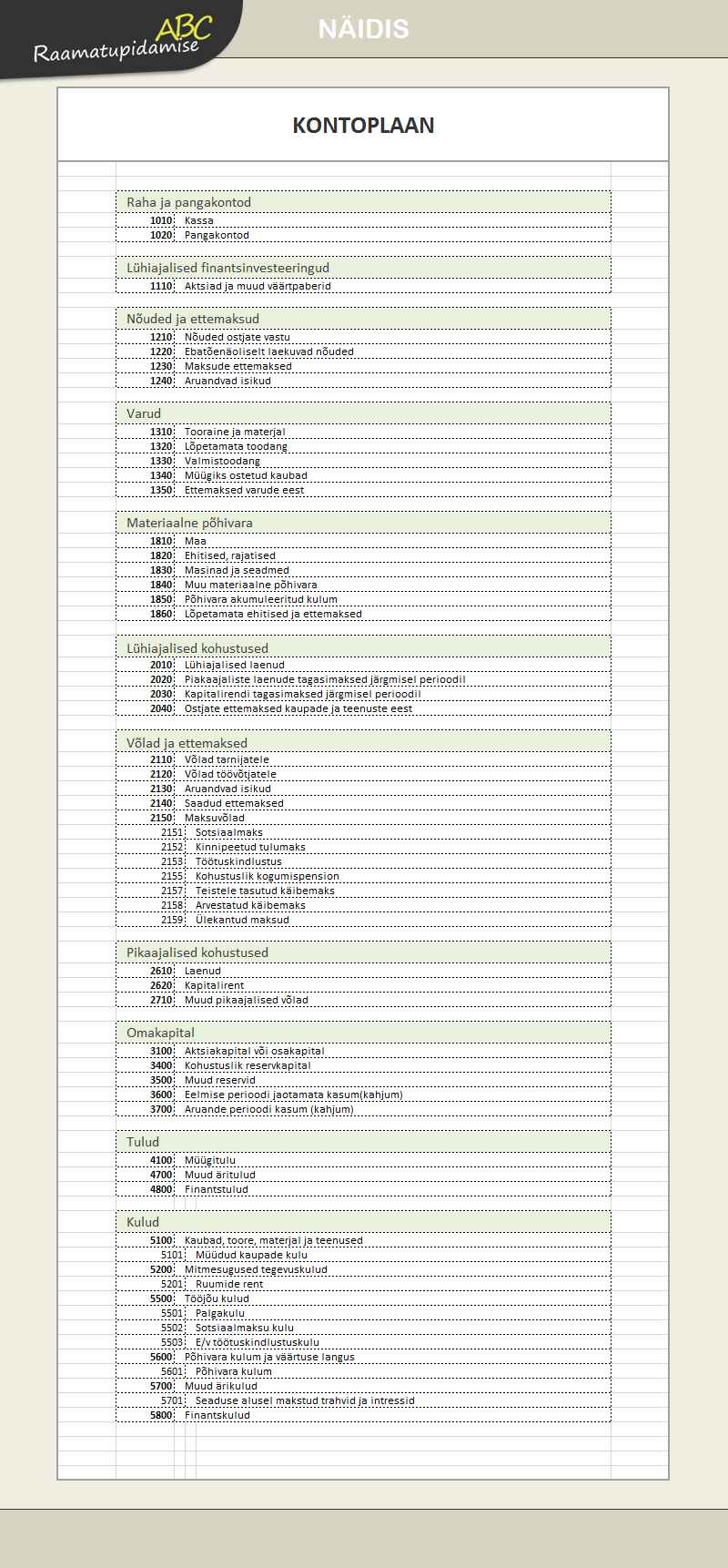

Kontoplaan

Mis on kontoplaan?

Kontoplaan tundub olevat justkui mingi raamatupidajate salasüsteem. Kui aga rahulikult vaatama hakata, on kõik loogiline ja midagi üle mõistuse käivat siin pole. Kontoplaan on kõigi ettevõttes kasutatavate raamatupidamise kontode süstematiseeritud loetelu. Mis on aga konto, saad lugeda siit.

Ettevõtte kontoplaan peab olema koostatud nii, et oleks võimalik saada kõik jooksvaks arvestuseks ja aruandluseks vajalikud andmed.

Kui palju kontosid peab kontoplaanis olema?

Ettevõtete kontoplaanid varieeruvad sõltuvalt tegevusalast, suurusest, raamatupidamistarkvarast ning paljudest muudest teguritest. Liiga mahukas kontoplaan teeb selles orienteerumise keeruliseks ja vead on kerged tulema. Teoreetiliselt on kõigil ettevõtetel võimalik hakkama saada viie kontotüübiga: vara, kohustused, omakapital, tulud ja kulud.

Arvepidamise ja aruandluse selguse huvides on mõttekas pidada alamkontosid, mille abil on võimalik lihtsasti finantsaruandeid ja -analüüse koostada.

Kuidas kontosid tähistatakse?

Kontode tähistamiseks kasutatakse mitmest numbrist koosnevat koodi, mille esimene number tähistab konto rühma.

Kui liigitad ettevõtte kontod näiteks 5 rühmaks, nagu eespool juttu oli, võib rühmad tähistada järgmiselt:

1 – bilansi aktivakirjed – vara

2 – bilansi passivakirjed – kohustused

3 – bilansi passivakirjed – omakapital

4 – tulude kontod

5 – kulude kontod

Et arvepidamisega saaks täpsemaks minna, jaotatakse iga kontorühm kontoklassideks, millele saab omakorda teha alamkontosid.

Näiteks:

| 1 – varade kontod käibevara kontod põhivara kontod 2 – kohustuste kontod lühiajalised kohutused pikaajalised kohutused 3 – omakapital |

(kontoklass 100-199) (kontoklass 100-159) (kontoklass 160-199) (kontoklass 200-299) (kontoklass 200-259) (kontoklass 260-299) (kontoklass 300-399) |

Vara, kohustuste ja omakapitali kontoklassi tähistavad koodi kolm esimest numbrit, teine ja kolmas number viitavad RPS lisas 1 toodud bilansikirjetele ja alaliigendustele.

Neljas ja viies number liigendab kontod nimelisteks kontodeks.

Näiteks:

2 – kohustuste konto

lühiajalised kohutused (kontoklass 200–259)

maksuvõlad (kontoklass 215)

nimelised maksuvõlad:

2151 Sotsiaalmaks

2152 Kinnipeetud tulumaks

2153 Töötuskindlustus

Tulude ja kulude kontoklassi tähistavad koodi kaks esimest numbrit, millest teine viitab RPS lisas nr 2 toodud kasumiaruande skeemi 1 kirje vastavale tulude või kulude kirje või rühma numbrile.

Tulude arvestuse kontod (kontoklassid 41- 49)

kontoklass 41 – müügitulu

kontoklass 47 – muud äritulud

kontoklass 48 – finantstulud

Kulude arvestuse kontod (kontoklassid 51- 59)

kontoklass 51 – kaubad, toore, materjal

kontoklass 52 – muud tegevuskulud

kontoklass 55 – tööjõukulud

kontoklass 56 – põhivara kulum

kontoklass 57 – muud ärikulud

kontoklass 58 – finantskulud

Tulude- ja kulude arvestuse kontod liigendab nimeliseks kontode koodi kolmas ja neljas number.

Bilansi aktiva- ja passivakirjete kontod liigendab nimelisteks kontodeks kontokoodi neljas ja viies number.